2025-04-17 08:22 点击次数:119

登录新浪财经APP 搜索【信披】检验更多考评等第Lululu

出品:新浪财经上市公司谋划院

作家:君

2025年4月14日晚,金逸影视发布2024年财务报表,营收减少25.88%至10.12亿元,归母净利润-9035.42万元,继2023年苦处扭亏后再陷耗损。尽管近4年来每年的盘算肠现款流均保握数亿元流入范围,金逸影视仍靠近严峻的流动性风险。

2024年末,金逸影视短期借债暴涨四成,钞票欠债率高达97.41%,归母净钞票不足1亿,较岁首“腰斩”,已靠拢财务类退市红线。此外,金逸影视IPO时曾被武汉市国资委点名财务作秀,鉴于比年来监管“长牙带刺”之势,不放置对公司开展拜谒的风险。

5年亏了13亿

金逸影视成就于2004年3月,2017年10月崇敬在深交所敲钟上市。公司是国内具有先发上风及发展后劲的影视传媒集团,主营业务涵盖院线刊行、电影放映及干系繁衍业务、影视制作投资,所属行业为电影行业。

近几年,行业的产能出清以及落魄游较大的转机,对影视公司盘算分娩带来极大的压力,院线的竞争日益热烈。

证据国度播送电视总局的数据,2024年内地电影商场总票房425.02亿,同比下落22.6%;不雅影东谈主次10.1亿,同比下落22.3%;上映新片497部,较2023年减少11部。其中,过亿片72部,较2023年增多2部,但票房5亿以上的影片数目仅16部,较2023年减少13部。

2024年,金逸影视由于行业复苏不足预期及较高的固定成本事迹由盈转亏,全年终了营业收入10.12亿元,较上年同期减少25.88%;归母净利润从上年同期的盈利0.13亿元降至耗损0.9亿元;扣非净利润-2.7亿元,耗损范围同比翻了4倍。

2020年至2024年,金逸影视5年累计耗损超13亿元,阻隔年末的未弥补耗损高达10.34亿元,约是实收老本的3倍。

从盘算情况来看,阻隔2024年末,金逸影视旗下共领有417家已开业影院,银幕2658块,同比2023年末减少6家、27块。其中直营影院160家,同比2023年末减少12家;直营影院票房9.36亿元,同比2023年下落28.28%。

为缓解成本压力,金逸影视2024年全力鼓动房钱减免责任,优化影城的能耗使用、空调水电、放映维修、消防维保,保洁计帐等要点用度成本。同期,金逸影视进行了新一轮的裁人。阻隔2024年末,金逸影视职工总额2199东谈主,同比减少278东谈主;职工薪酬1.74亿元,同比下落3.46%。

值得一提的是,金逸影视2024年领取薪酬职工总东谈主数(包括敷陈期内下野的职工)高达4309东谈主,险些是年末在任职工数目的两倍,职工流失率可见一斑。

即便如斯Lululu,上述节流门径的扫尾远未达预期。2024年,金逸影视的营业成本依旧居高不下,空洞毛利率仅为14.19%,同比下落10个百分点;其中电影放映业务的毛利率更是低至个位数,从2023年的16.66%下落至2.78%。

用度贬责方面,2024年,金逸影视销售用度、贬责用度、财务用度(统称时辰用度)整个3.68亿元,占营业收入比例高达36.36%,同比上升6.72个百分点;同期,横店影视的时辰用度率仅为8.93%,远低于金逸影视。

当今,我国电影院线银幕总额已跃居天下第一位,增速放缓成为了中国票房商场投入新阶段的主要特征之一。院线数目急剧扩展,商场超出豪阔;房租、东谈主工等运营成本大幅飞腾甚而票房增速回落,单屏产出下滑。简而言之,将来几年,院线商场增量难求,而竞争焦点将不时在存量商场中。

婷儿 勾引跟着失去东谈主口红利爆发带来的利润增长,非票业务正在成为国内院线共同对准的办法。但就当今已取得的得益来看,金逸影视已显耀掉队。

2024年,金逸影视的电影放映收入依旧占到了总营收的84.66%。与此同期,非票业务(卖品及告白业务)终了收入1.37亿元,同比减少16.24%,仅孝顺了总收入的13.54%,与Cinemark、Regal和AMC的非票营收占比30%以上的均值相去甚远。而若要再看系数北好意思电影商场,票房收入本色上只占三成操纵,更多的则在于繁衍品等非票收入。

早在2018年,万达电影的非票业务部分仍是占到了34.35%,领跑国内院线,与北好意思阐发商场35%操纵的平均水平基本握平。2024年上半年,万达电影卖品、告白及游戏刊行业务的收入占比为26.76%,约是金逸影视的两倍。

现款流是否确凿?

2021年至2024年,金逸影视累计终了净利润-8.14亿元,盘算肠现款流量累计流入13.06亿元,可见净利润与现款流显耀“倒挂”。

形成这种表象的主要原因,系金逸影视积年购买商品、罗致劳务支付的现款均远低于销售商品、提供劳务支付的现款。

以2024年为例,金逸影视全年采购总额高达10.37亿元,当期购买商品、罗致劳务支付的现款却仅为4.88亿元,约是采购总额的二分之一。

但令东谈主猜忌的是,金逸影视并未扩大赊购范围。阻隔2024年末,金逸影视的搪塞账款期末余额1.68亿元,同比减少18.22%。与之相对的,预支款项期末余额1.32亿元,同比翻了2倍;其中,1年以内的预支款项1.07亿元,同比翻了6倍,占总额比例从34.44%上升至80.84%。

也即是说,金逸影视2024年齿前向供应商支付了浩繁货款,但反应到财务数据上,公司本色支付的现款却在减少。

业内东谈主士指出,按端正,企业的预支款业务必须以有用正当的供应左券为基础,而本色责任中有的企业的预支款业务根底无对应的左券,而是哄骗预支款这一“中转站”交往搭桥,为他东谈主进行不法结算,将所获得扣或佣金占为己有;或哄骗该项业务滚动资金,隐退收入、私设“小金库”或私分。

举例“专网通讯骗局”中,上市公司以预支货款阵势将资金滚动至未线路关联方,再通过装假客户回流资金,形成“预支款流出-销售款回流”的闭环资金操作,虚增营收范围达数百亿元。

值得一提的是,金逸影视各期财报中,均对前五大客户、供应商作了匿名化线路。客户和供应商称呼被隐去之后,隐性关联贸易、财务作秀等活动也愈加潜藏,信息分歧称以及由此带来的风险随之增大,“三公”(公开、公仁和公平)原则遭到侵蚀。而关于大多数中小投资者,老本商场公开线路险些是其获取信息的独一蹊径。因此,监管部门须对金逸影视现款流的确凿性保握关怀。

深交所曾因金逸影视利息收入偏低,对公司货币资金的确凿性提议过质疑。2022年至2024年,金逸影视货币资金期末余额分手为4.15亿元、6.39亿元、4.56亿元,证据利息收入357.90万元、1038.24万元、973.67万元,波动幅度较大。

何况,自2021年起,金逸影视每年的盘算肠现款流均保握数亿元的流入范围,应该不差钱才对。但2024年末,金逸影视的货币资金、短期借债分手为4.56亿元、4.11亿元,有“存贷双高”之嫌,更为其货币资金确凿性蒙上暗影。

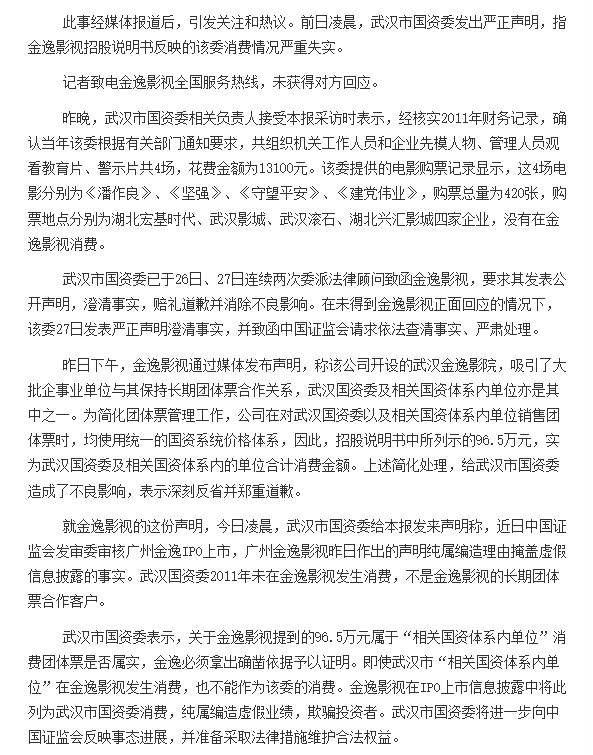

更何况,金逸影视早在IPO时辰就因信披“舛讹”被公开质疑过涉嫌财务作秀。

2014年4月22日,金逸影视递交的首份招股书将武汉市国资委列为该公司2011年度团体票第五大客户,消费金额96.5万元。官方信息知道武汉市国资委机关行政编制是75名。按照金逸影视招股书说起的平均票价30元计较,武汉市国资委每东谈主一年简略看了427场电影,阔绰上万元。

东谈主民网报谈

东谈主民网报谈

对此,武汉市国资委于往时11月26日严正声明,称金逸影视招股书反应的武汉市国资委消费情况严重装假。27日晚间,武汉市国资委在Weibo发布的声明称,事件握续发酵给武汉市国资委形成极其严重的负面影响,“已肯求证监会拜谒处理广州金逸影视传媒信息线路严重装假活动。”

证监会网站

证监会网站

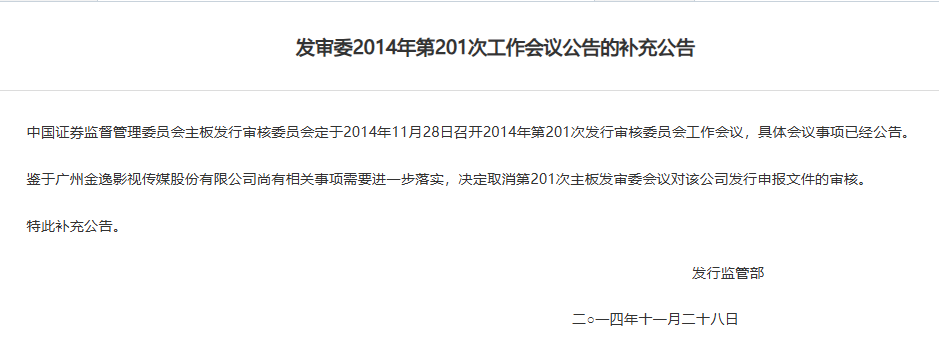

2014年11月28日,证监会新闻发言东谈观点晓军默示,证监会今天拼集金逸影视上会事宜发布公告和补没收告,其中补没收告中称,鉴于尚有干系事项落实,取消主板发审委对金逸影视当天刊行陈述文献的审核。

此事曝光后,金逸影视IPO按下了暂停键,一直到3年后的2017年方才重启。据证监会网站线路,2017年9月5日,主板发审委会议上,金逸影视(首发)获通过。同庚10月16日,金逸影视崇敬登陆老本商场。

在新一版招股书中,金逸影视表现注解称,公司2011年统计在武汉市国资委名下的团体票销售收入系数来自当然东谈主李智。经对李智身份的进一步核查,李智并非武汉市国资委及下属单元职工或干系东谈主员,其所购的团体票通过自建分销渠谈进行销售赚取差价,并非代表武汉市国资委购买。金逸影视坦言,“存在责任疏误”,但坚贞否定涉嫌财务作秀。

除了现款流畸形外,金逸影视的流动性风险已极为严峻。

阻隔2024年末,金逸影视钞票欠债率高达97.41%,较岁首上升1.51个百分点,在一众院线公司中“遥遥高出”;幸福蓝海、横店影视的钞票欠债率分手为75.07%、71.18%,显耀偏低。同期,金逸影视的流动比率、速动比率分手为0.73、0.72,均跌破表面安全值。

证据《深圳证券贸易所股票上市端正》(2024年纠正)第9.3.1条第(二)项,若上市公司最近一个司帐年度经审计的期末净钞票为负值,深交所对其股票贸易履行退市风险警示。阻隔2024年末,金逸影视归母净钞票仅剩0.75亿元,同比岁首“腰斩”,财务类退市风险较高。

若金逸影视2025年仍无法扭改行绩残障和财务困局,或将走上退市的不归路。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察Lululu